出海竞争卷的飞起,如何才能脱颖而出

发表时间:Mon Nov 20 2023 17:54:51 GMT+0800 (中国标准时间)

最近中国互联网企业出海成绩还是很不错的,从一些国内巨头的表现,以及某些领域内新贵的崛起,经常能看到中国产品在欧美市场异军突起,捷报频传。当然,这是值得庆贺的事情,但也必须认识到另一面,就是很多创业公司,在这样的氛围中,过于乐观的冲击海外市场,交纳了不少惨痛的学费,然后悻悻而归。

中国企业的产品出海很能打是真的,但竞争很激烈,获客难度越来越高,也是真的。砸钱出成绩的案例是真的,砸钱买教训的案例也是真的。前几天在新加坡和一些过来做业务的小伙伴聊天,一个很有实力的创业者也在吐槽这个话题,明明看别人的出海案例很成功,自己却花了七位数的投放学费,最终黯然收场。

那么,针对看重海外市场,希望复制中国成功模式的企业来说,这样的环境下如何破局呢?

第一,本地化仍然是需要重视的。

粗放式的复制中国模式到海外,以前确实有很多成功的案例,但现在随着出海产品越来越丰富,新的竞争格局里,要想脱颖而出,就越来越需要考虑到文化差异,越来越需要理解本地市场的特征和诉求。我举个例子,最近东南亚很多国家庆祝屠妖节,又叫排灯节,在新加坡这个节是法定假日。那么中国出海东南亚的产品有哪款针对这个节庆做了怎样的装潢和活动呢?

本地化的节庆,本地化的元素,本地化的民俗和文化气质,仍然需要很多出海企业重视并且深入研究。

第二,数据敏感度是需要额外强调的。

我相信所有成功企业家都知道要基于数据反馈做决策,都会基于日常业务数据报表进行针对性的策略调整,但是我们也要意识到一点,所谓数据是不是足够可信,是不是足够精确,数据背后的故事是什么。

比如,可能你采用了某个渠道平台投放广告,并安装了它的嵌入跟踪代码,然后你发现这个渠道自己的统计报告给出了非常好看的转化数据和ROI,你当然很开心,加大投放力度,但最后发现公司整体回报停滞不前,然后各渠道好看的数据汇总,似乎和真实的业绩总是对不上。整体回报越来越差,那么直到某天一个老司机私下告诉你,那个渠道根本没多少真实用户,玩的是各种归因劫持,把其他渠道和自然用户的转化统统算到自己名下。

这种事情真不是空穴来风,很多出海公司已经交过类似这样的学费,但如果对数据极度敏感,能经常核对不同来源,不同渠道数据的异同和差异点,这种问题也并不是很难发现的。

而更合理的方式是,你需要更公允的第三方数据平台,基于第三方的标准来判断不同渠道的实际转化效果,而不是依赖各自渠道自己的自我标榜。否则,基于现在市场上凌乱的归因原则,所有渠道自我标榜的转化,一定有大量是互相重复的,也就是你为一个目标用户,额外付了好几份推广费用。

第三,看看专业的数据报告再做规划。

你做的什么类型产品,目标什么地区,适合投放什么媒体平台和广告策略,这里面还是有很多讲究的,有些可能你花了很多时间和精力,但是发现在当地没有多少有价值用户;有些可能你基于其他区域的经验忽视的资源,其实在当地很有价值。如何才能穿透迷雾,看清现实,做出合理规划呢,这里我又双叒叕的推荐 AppsFlyer的 《广告平台综合表现报告》第 16 版。

**扫描下方二维码,**立刻查看最新榜单!

AppsFlyer《广告平台综合表现报告》持续为移动营销人员提供专业全面的分析洞察,帮助其做出更佳决策。第 16 版覆盖了 30,000 个 App 在 2023 年第二至第三季度中的 115 亿次非自然激活数据,以及 75 个媒体渠道和 56 亿次转化。

实话说,我都不记得这是第几次推荐了,但是没办法,如果你的目标是全球市场,正如上面数据所示,真没有比AppsFlyer覆盖更全面的数据资源了,也真没有比他们做的更认真的行业报告了。如果你们正在积极的做出海业务,我依然建议你们及时订阅他们,及时基于他们的数据更新做出投放策略的调整和应对。

下面是对这次报告的一些简单综述。

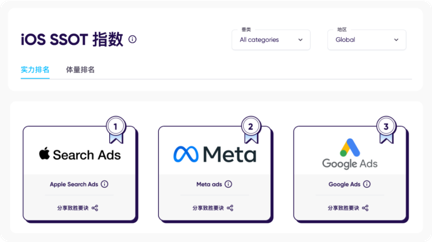

全新 iOS SSOT 指数上线

ASA 遥遥领先

在多数据源、多归因框架的移动衡量现状中,制胜关键在于不同框架的融汇贯通,以形成一体多面的决策视角。

为了以最严谨妥帖的方式解读 iOS 媒体的市场格局,我们不再针对 SKAN 和传统归因分别进行单独排名,而是将其合二为一,**打造了首个 iOS SSOT 指数。**该指数以 AppsFlyer 的 SSOT 解决方案为基础,对两种来源的数据进行精确排重。

在此次的新排名中,Apple Search Ads(ASA)大幅领先其他 iOS 渠道,以显著优势占据榜首,无论在体量还是客户数量方面都无出其右,特别是在非游领域,其用户质量也非常之高。

昔日的 iOS 霸主 Meta Ads 虽无缘榜首,但持续在后 iOS 14.5 时代中应对有方,稳居实力和体量排名第二。

Google Ads 位居第三,主要得益于其在非游戏 App 中的规模。

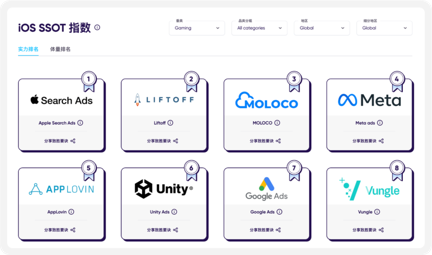

游戏 App:广告平台百花齐放

第一梯队涌现多位新玩家

在 iOS 游戏 App 渠道中,**ASA 位居榜首。**在大部分品类和地区分组的实力和体量排名都是第 1。

Liftoff 和 Moloco 凭借优质流量收获惊人表现,分别跃居第 2 和第 3 位,但其规模仍显著低于其他竞争对手。

Meta Ads 在实力排名中位居第 4,这主要依赖其在中度游戏类别中的强势表现。

再来看游戏领域的老牌劲旅。AppLovin 凭借其在休闲和超休闲游戏品类中的强劲表现,位居全球实力榜第 5,Unity Ads 紧随其后排名第 6。

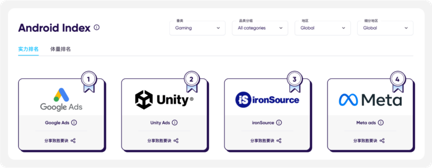

而在安卓端,Google Ads 延续其在安卓游戏领域的领先地位,在绝大部分单品类中的实力和体量均稳居第 1。

Unity Ads 在全球实力排名中坚守亚军排位,相比第 15 版报告,ironSource 的全球排名大幅攀升,实力和体量排名升至第 3。

Meta 同样位列第四,但在社交博彩、RPG、射击、策略等游戏类型中表现突出。

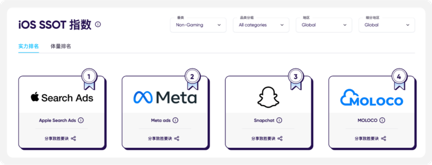

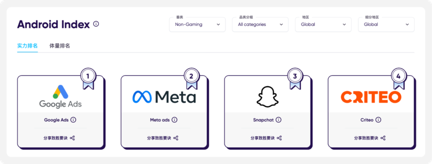

非游戏 App:头部平台竞争激烈

领先优势仍然明显

在 iOS 端非游戏 App 中,ASA 的压倒性优势更为突出,以出众的流量规模和质量横扫每一个品类和除拉美外的每一个区域,在所有排名中均力夺第一。

Meta Ads 在生活与文化类中第 2 位的名次将其全球实力排名推升至第 2;Snapchat 和 Moloco 以一流的质量分别排名第 3、第 4。Google 位居第五。

TikTok For Business 在工具类中荣登全球实力第 2,总体排名第 6(体量排名第 4)。

转向安卓端,从体量上来看,这部分市场完全由 Google 和 Meta 主导,几乎包揽了所有榜单的冠亚军;TikTok For Business 也可在一定程度上与其鼎足而立,体量排名第 3,在工具类 App 中实力排名第 4,在金融品类中实力排名第 6。

另外值得一提的是,小米、vivo 和 OPPO 三家国内渠道也展露出了规模化发展的能力,三者的体量总和占到了全球的 10%。

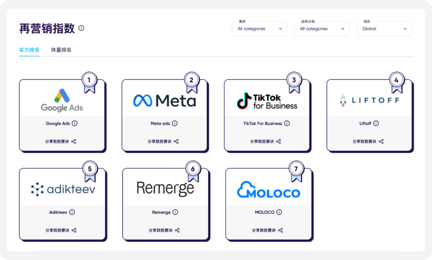

安卓端再营销:

Google 与 Meta 继续主导

安卓端再营销渠道的市场格局与安卓端非游基本一致,由两大巨头 Google 和 Meta 主导。

Google Ads 在大部分品类中都稳居榜首,但在最关键的再营销品类——购物类 App 中却错失冠军,让位给 Meta。Meta Ads 也正是因为能在购物品类中超越 Google 一举夺魁,才得以在全球实力排名中缩小与 Google 之间的差距。

TikTok For Business 凭借其巨大的规模,在实力排名中居第 3 位。Liftoff 凭借出色的质量排名第四,而「再营销专家」 Adikteev 和 Remerge 紧随其后,分别排名第 5 和第 6。

更全面的内容,建议还是通过↑扫码进入具体报告来阅读,而且正如以往我说过的,AppsFlyer的报告是互动报告,你可以基于你感兴趣的条件查询分区域,分产品类型的榜单,更有助于针对性的市场洞察和策略辅助。

此外,更多需要了解的内容,也可以通过报告中的链接,和他们的营销专家直接联系咨询。